Jednoduché pravidlá, ako plánovať

svoju finančnú budúcnosť

Marek Prokopec

1

Čo ma táto kniha naučí?

4

2

Začnime jednoduchým rozhodnutím

9

3

Ideálne financie majú 3 piliere

13

Pilier I: Rozpočet nám ukáže, koľko môžeme minúť

14

Pilier II: Ako si z peňazí robiť kôpky

26

Pilier III: Ako sa o svoje úspory starať

33

4

Ako prispôsobiť financie svojej životnej fáze

45

5

Ako zvládnuť krízu, keď rezerva nestačí

54

6

Úvahy o pomoci aj náhodách

58

7

Povzbudenie na záver

62

1

Čo ma táto kniha naučí?

Čo ma táto kniha naučí?

Zvládnutie rodinných a osobných financií si vyžaduje tri veci:

1

Rozumne nastaviť rodinný rozpočet.

2

Rozdeliť odložené peniaze na kôpky podľa účelu ich budúceho využitia.

3

Správne sa o tieto kôpky starať.

Táto kniha je jednoduchým návodom, ako tieto tri základné úlohy zvládnuť.

Čo ma táto kniha naučí?

Komu je táto

kniha určená?

Všetkým, ktorým nie sú ich rodinné alebo osobné financie ľahostajné. Nepotrebujete žiadne špeciálne ekonomické či matematické vedomosti, pretože táto kniha ponúka odpovede na praktické každodenné otázky. Koľko je rozumné minúť za bývanie? Akú veľkú hypotéku si môže-me dovoliť? Koľko si sporiť na dôchodok? Nežijeme nad pomery? Ako efektívne zhodnocovať úspory?

Čo ma táto kniha naučí?

Uvažovať o svojich

financiách sa oplatí

Je nesmierne dôležité, ako sa o svoje financie staráme. Ak hneď minieme všetko, čo zarobíme, nikdy sa nám nepodarí zbohatnúť. Ak si niečo našetríme, často nevieme, čo s týmito peniazmi robiť. Máme ich držať pod vankúšom alebo investovať? Ak nechceme nechať svoju finančnú budúcnosť na náhodu, musíme sa o ňu trochu postarať. Na to však potrebujeme poznať základné princípy rodinných či osobných financií a najdôležitejšie pravidlá investovania. Dobrá správa je, že nie sú vôbec zložité.

Moje peniaze, o ktoré sa (ne)starám

Pri snahe finančne zabezpečiť seba či svoju rodinu sa aktívne zameriavame na zarábanie peňazí prostredníctvom zamestnania či podnikania. A to je veľmi správne. Schopnosť zarábať je naše najväčšie finančné aktívum a mali by sme ho neustále zveľaďovať. Prečo sa však často zabúdame o svoje financie starať? Veď na prvý pohľad sa zdá, že väčšina z nás pociťuje potrebu lepšieho finančného zabezpečenia.

Čo ma táto kniha naučí?

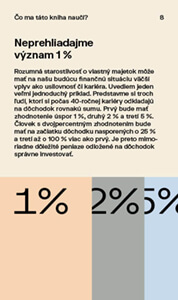

Neprehliadajme význam 1 %

Rozumná starostlivosť o vlastný majetok môže mať na našu budúcu finančnú situáciu väčší vplyv ako usilovnosť či kariéra. Uvediem jeden veľmi jednoduchý príklad. Predstavme si troch ľudí, ktorí si počas 40-ročnej kariéry odkladajú na dôchodok rovnakú sumu. Prvý bude mať zhodnotenie úspor 1 %, druhý 2 % a tretí 5 %. Človek s dvojpercentným zhodnotením bude mať na začiatku dôchodku nasporených o 25 % a tretí až o 100 % viac ako prvý. Je preto mimoriadne dôležité peniaze odložené na dôchodok správne investovať.

Čo ma táto kniha naučí?

V škole sa o finančnej starostlivosti neučíme

Rodinné financie nie sú bežnou súčasťou učebných osnov. Škola nám počas mnohých rokov strávených v jej laviciach dala veľmi veľa zaujímavých vedomostí, no získali sme veľmi málo zručností spojených so starostlivosťou o financie. Preto ich potrebujeme nadobudnúť teraz. Aby sme takúto zručnosť získali, musíme jej rozumieť a používať ju. Iba reálne používanie nás skutočne niečo naučí.

Pravidlami k porozumeniu

Finančný trh môže pôsobiť nesmierne zložito. Nezastaviteľný tok informácií o burzách, akciách či ekonomikách v kombinácii so snahou médií nachádzať a interpretovať nové senzačné správy môže vytvárať predstavu nezrozumiteľného sveta. Sveta, ktorý nie je pre nás. Našťastie to tak nie je. Ak zvládneme porozumieť pravidlám investovania, naše peniaze budú naozaj pracovať v náš prospech.

Na začiatok stačí jednoduché rozhodnutie

Čas na rozhodnutie

Na začiatku každej cesty je rozhodnutie. Vy ho potrebujete urobiť práve teraz. Chcete mať svoje financie pod kontrolou? Chcete si v budúcnosti užívať plody svojej dlhoročnej práce? Chcete, aby vaše deti dostali dobré vzdelanie? Prestaňte, prosím, na chvíľu čítať a zamyslite sa nad tým.

Rozhodnite sa práve teraz a v duchu si povedzte: „O svoje aj rodinné financie sa budem starať. Nedovolím, aby sme poctivo zarobené peniaze minuli na nepodstatné veci. Naopak, naše úspory budú postupne pracovať pre nás. Naše rodinné financie vytvoria stabilný základ budúcej prosperity.“

A ja vám teraz ukážem, ako na to.

Rodinným financiám sa venujte vždy spolu

Je jedno, kto u vás doma „drží kasu“. Finančné rozhodnutia robte vždy spoločne s partnerkou či partnerom. Dohodnite sa, že si každý mesiac spolu sadnete k financiám svojej domácnosti a budete sa o nich spolu otvorene rozprávať. Ak sa budete rozhodovať o rodinných financiách spoločne, dokážete oveľa jednoduchšie realizovať svoje finančné ciele a oveľa ľahšie zvládať prekážky na ceste k prosperite.

Na začiatok stačí jednoduché rozhodnutie

Odteraz si teda v dohodnutom termíne, povedzme po výplate, s partnerom alebo partnerkou preberiete aktuálny vývoj svojej finančnej situácie. Áno. Cítite to rovnako ako ja. Práve sa chystáte urobiť jednu z najdôležitejších vecí vo svojom finančnom živote.

Ako na tom vlastne sme?

Cieľom týchto spoločných stretnutí je rozmýšľať nad financiami, plánovať a vyhodnocovať. Na začiatku si však musíme urobiť prehľad.

Spočítajme si všetok svoj majetok. Patria sem peniaze v hotovosti, na účte v banke, na vklad-nej knižke, v podielových fondoch, dôchodkové sporenie, poistné sporenie či nehnuteľnosti. Takisto si spočítajme všetky dlhy (krátkodobé úvery, hypotekárne úvery, úvery na bývanie a iné pôžičky). Teraz odpočítajme hodnotu úverov od hodnoty majetku. Dostali sme sa k čistej hodnote majetku, teda k sume, ktorá by nám zostala, ak by sme predali všetok svoj aktuálny majetok a zároveň splatili všetky dlhy. Naším cieľom bude, aby čistá hodnota nášho majetku postupne rástla.

Na začiatok stačí jednoduché rozhodnutie

Podobne si musíme urobiť prehľad o svojich príjmoch a výdavkoch. Spočítajme si všetky príjmy, ktoré sme dostali za posledný mesiac. Najčastejšie sem patrí mesačná mzda, ktorú nám vyplatil zamestnávateľ, alebo príjmy z podnikania. Rovnako si spočítajme pravidelné mesačné výdavky (nájom, hypotéka, elektrina, plyn a rôzne pravidelné poplatky), ako aj ostatné výdavky. Rozdiel medzi príjmami a výdavkami v danom mesiaci sú naše úspory.

A teraz vás presne vidím, ako ste sa zdesili a hovoríte si: „To som si mohol myslieť. Teraz od nás bude chcieť, aby sme sa unudili sumarizovaním všetkých bločkov z potravín.“ Nebojte sa. Toto by vás naozaj dlho nebavilo. Neskôr si povieme niekoľko trikov, ako sa takémuto nudnému účtovníctvu vyhnúť. Na začiatku vás to však neminie, pretože túto prácu nemôže urobiť nik iný, iba vy (dvaja). Tak poďme na to. Odmena príde.

Pilier I

Rozpočet

nám ukáže, koľko môžeme minúť

Pilier I/Pravidlo 1

Ideálny rodinný rozpočet

Prvá oblasť rodinných financií, ktorú potrebujeme zvládnuť naozaj perfektne, je rodinný rozpočet. V tejto časti preto nájdete odpovede na otázky:

Koľko si mám sporiť na dôchodok?

Akú veľkú hypotéku si môžem dovoliť?

Koľko peňazí môžem minúť na bežnú spotrebu?

Ideálny rodinný rozpočet by mal vyzerať takto:

10%

Pilier I/Pravidlo 1

Prvých 10 % z peňazí, ktoré zarobíte, zaplaťte sami sebe

Tento jednoduchý princíp sa niekedy nazýva aj zlaté pravidlo, pretože je zďaleka najdôležitejším pravidlom osobných financií. Musí ho dodržiavať naozaj každý. Je základným nástrojom zvyšovania nášho bohatstva. Hneď ako nám príde výplata na účet, zoberieme z nej 10 % a dáme ich z bežného účtu niekam preč. Ideálne je používať nejaký automatický sporiaci systém. Nemusíme sa tak týmto pravidlom neustále zaoberať. Takže prvých 10 % z príjmu zaplatíme sami sebe a svojej rodine.

Pilier I/Pravidlo 2

Za bývanie neplaťte viac

ako týždeň z mesiaca

1/4

3/4

Splátka hypotéky či nájom v ideálnom prípade tvorí 25 % príjmu. Nie je ťažké zistiť, na aké bývanie v súčasnosti máme. Krátkodobo, hlavne na začiatku, môžeme túto úroveň presiahnuť. Výdavky na bývanie by však nikdy nemali prekročiť 33 % príjmu. Bývať potrebujeme všetci. Všetci chceme zároveň bývať v peknom byte či dome. Na druhej strane potrebujeme zladiť svoje očakávania so svojimi reálnymi možnosťami. Keďže ide o veľmi významnú položku nášho rozpočtu, býva najčastejšou príčinou destabilizácie rodinných financií.

Pilier I/Pravidlo 3

10 % si odkladajte na dôchodok

Ide o peniaze, ktoré budeme potrebovať v čase, keď už nebudeme aktívne pracovať. Vzhľadom na súčasný demografický vývoj je nevyhnutné nenechať svoju budúcnosť v starobe výlučne na iných. Časť nákladov môže pokryť dôchodok od štátu či príspevok detí, netreba sa však na ne spoliehať. Ak chceme počas dôchodkového veku slušne žiť, potrebujeme sa o to začať starať čo najskôr, lebo na solídny dôchodok budeme potrebovať pomerne veľkú sumu.

10%

Praktická pomôcka:

Ako si urobiť predstavu o budúcom dôchodku?

Nebojme sa robiť jednoduché kalkulácie.

Moja stará mama by to počítala

nejako takto:

Ak si budeme 40 rokov odkladať 200 €

mesačne, tak počas 20 rokov v dôchodku budeme poberať 400 € mesačne.

Alebo takto: ak si budeme 40 rokov

odkladať 200 € mesačne, spolu si nazbierame zhruba 96 000 € (200 €

× 12 mesiacov × 40 rokov). Ak budeme z týchto 96 000 € žiť

nasledujúcich 20 rokov, mesačne dostaneme 400 € (96 000 €/20 rokov/12

mesiacov).

Z problému inflácie si teraz nerobme ťažkú hlavu. Poradíme si s ním v ďalšej časti knihy. Ak

vás

táto téma zaujíma, na internete veľmi ľahko nájdete dôchodkové kalkulačky, ktoré vám umožnia

hlbšie sa

ponoriť do výpočtov.

Pilier I/Pravidlo 4

10 % príjmu odkladajme deťom na školy

Dobré vzdelanie nie je a nebude zadarmo. Je rozumné začať sa zaoberať budúcimi nákladmi na vzdelanie detí oveľa skôr, ako reálne nastanú. Vzdelanie spolu s dobrou výchovou, správnymi hodnotami a rodičovskou láskou sú najdôležitejšie veci, ktoré môžeme svojim deťom dať.

Neznamená to však, že z týchto peňazí im budeme môcť zaplatiť hneď Harvard. Predstavu o tom, na čo asi budeme mať odložené po rokoch, si však podobne ako pri sporení na dôchodok môžeme utvoriť celkom jednoducho. 10 % príjmu tvorí 1,2 platu ročne, 12 platov za 10 rokov, 24 platov za 20 rokov. Teda ak z rodinného príjmu 2 000 € mesačne odložíme 200 € deťom na vzdelanie, za 20 rokov si takto nazbierame asi 48 000 € (spomínaných 24 platov × 2 000 €). Podľa prieskumu sú priemerné náklady na vysokoškolské štúdium na Slovensku okolo 14 000 €, v Česku 20 000 €, v Rakúsku 50 000 € a v Spojenom kráľovstve zhruba 128 000 €.

10%

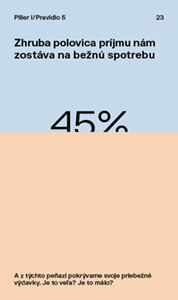

Pilier I/Pravidlo 5

Zhruba polovica príjmu nám zostáva na bežnú spotrebu

45%

A z týchto peňazí pokrývame svoje priebežné výdavky. Je to veľa? Je to málo?

Praktická pomôcka: Ako na kontrolu spotreby?

Nie som zástancom kontroly spotreby formou úmorného kontrolovania účtov zo supermarketu. To by nás dlho nebavilo. Existuje však veľmi jednoduchý spôsob, ako dostať svoju spotrebu pod kontrolu. Peniaze, ktoré nechceme v danom mesiaci minúť, pošleme hneď po výplate z bežného účtu preč. Môžeme ich presunúť na sporiaci účet, do podielového fondu alebo na iný účet, z ktorého neplatíme bežné mesačné výdavky. Keď dostaneme výplatu, najprv zaplatíme sami sebe, odložíme si na dôchodok a deťom na sporenie (splátka za hypotéku odíde aj sama). Na účte nám tak zostanú iba peniaze, ktoré plánujeme minúť na bežnú spotrebu. Ak do ďalšej výplaty zostane náš účet v pluse, cieľ sme splnili. Ak sa dostaneme do mínusu, treba začať rozmýšľať o svojich výdavkoch. Na bežnom účte si teda necháme iba peniaze, ktoré plánujeme tento mesiac naozaj minúť. Z nich financujeme všetky bežné výdavky.

Pilier I

Ako sa dopracovať k ideálnemu rozpočtu

Na prvý pohľad sa nám ideálny rozpočet môže zdať príliš ambiciózny. Javí sa vám takmer nemožné riadiť sa podľa neho? Sú vaše príjmy prinízke a spotreba privysoká? Nezúfajte. Neskôr si ukážeme návod, ako sa k nemu postupne dopracujete.

Praktická pomôcka:

Koľko stoja zlozvyky?

Pravidelne fajčíte alebo pijete alkohol? Za svoj život prehajdákate minimálne hodnotu jedného bytu. Krátka ukážka. Jedna krabička cigariet denne (5 €) od dvadsiatky po šesťdesiatku sa rovná 73 000 € (5 € × 365 dní × 40 rokov). Ak by ste tieto peniaze investovali pri reálnom výnose okolo 5 % ročne, v šesťdesiatke by ste mali na účte 250 000 €.

Každé ušetrené euro za deň počas 40-ročnej aktívnej kariéry, ktoré rozumne zainvestujeme, predstavuje zhruba 50 000 € hodnoty v čase odchodu do dôchodku. 2 € prinesú 100 000 € a z 3 € môže byť 150 000 €.

Pilier II

Ako si z peňazí

robiť kôpky

Zvládli sme prvú úlohu, pochopili sme tajomstvo rozumného rodinného rozpočtu a už nám každý mesiac zostávajú nejaké úspory. Ako sme si povedali v predchádzajúcej kapitole, sú to peniaze, ktoré sme zaplatili sami sebe, odložili si na dôchodok alebo deťom na vzdelanie. Môžeme pristúpiť k druhej úlohe rodinných financií. Peniaze, ktoré sme neminuli (naše úspory), si potrebujeme rozdeliť na imaginárne kôpky podľa účelu ich budúceho použitia.

Pilier II

Prečo je dôležité robiť si z úspor kôpky

Aby sme ich v budúcnosti len tak ľahko neminuli na niečo iné. Rozdelením si zároveň ujasníme, na čo tieto peniaze chystáme a koľko ich na daný účel zhruba máme.

Pripravujeme si pritom pôdu na tretiu úlohu rodinných financií – rozumnú starostlivosť o svoje peniaze, ktorá je pre každú kôpku iná. A tu sa stretávame s jednou z najvážnejších chýb. Pe-niaze často držíme všetky pokope a potom vôbec nevieme, ako sa o ne máme starať. Nevieme, lebo ani nemôžeme vedieť. O jednotlivé kôpky sa totiž musíme starať rozdielne. V tretej časti knihy si o tom povieme viac. Poďme však teraz porozmýšľať, aké by mali byť jednotlivé kôpky veľké a čo z nich budeme financovať.

Kôpka 1

Krátkodobá finančná rezerva

Krátkodobú finančnú rezervu si musíme budovať najskôr, pretože je zárukou našej bezpečnosti pri výpadkoch príjmu alebo mimoriadnych nákladoch. Bez dostatočnej finančnej rezervy sme mimoriadne citliví na nepriazeň osudu. Jej výška by sa mala pohybovať na úrovni troch až šiestich čistých mesačných platov.

Pilier II

Kôpka 2

Peniaze na dôchodok

Ak plánujeme vo vyššom veku prestať pracovať (teda nechceme pracovať do smrti), potrebujeme si v aktívnom veku vytvoriť dostatočný kapitál. Časť peňazí, ktoré dostávame za vykonanú prácu, preto neminieme, ale budeme si z nich odkladať na obdobie staroby. Aká veľká má byť táto kôpka na konci? Aká veľká má byť dnes?

Aktuálna veľkosť tejto kôpky, samozrejme, závisí od toho, koľko máme rokov. Dôležité je, aká bude veľká tesne pred skončením nášho aktívneho veku. Uvediem názorný príklad. Ak budeme mať vo veku 60 rokov na dôchodok nasporených 100 000 €, bude nám to v nasledujúcich dvadsiatich rokoch stačiť na približne 417 € mesačne (100 000 €/20 rokov/12 mesiacov).

Praktická pomôcka: Koľko úspor potrebujem na dôchodok?

Ak si už nejaký čas odkladáme na dôchodok, mali by sme mať nasporenú určitú sumu. Teraz si ukážeme, ako sa dá jednoducho odhadnúť, na aký dôchodok sme si približne nasporili. Ak máme dnes nasporených povedzme 10 000 €, ich príspevok do nášho dôchodku bude predstavovať okolo 41 € mesačne (10 000 €/20 rokov/12 mesiacov). To sa nám, samozrejme, zdá málo, a preto si musíme sporiť ďalej.

Ak si budeme nasledujúcich 10 rokov sporiť 200 € mesačne, nasporíme si zhruba 48 000 € (200 € × 10 rokov × 12 mesiacov), čo nám prinesie dôchodok zhruba vo výške 241 € (48 000 €/20 rokov/ 12 mesiacov). Toto je ukážka, ako si veľmi jednoducho spočítame budúci dôchodok. Koľko si nasporíme na dôchodok, však závisí od toho, koľko už máme nasporené, koľko si budeme odkladať v budúcnosti, koľko máme rokov a ako dlho si ešte budeme sporiť. Rozumné zainvestovanie nám ešte niečo pridá.

Pilier II

Kôpka 3

Peniaze na vzdelanie detí

Ako je z názvu jasné, tieto peniaze budeme míňať na vzdelanie detí. Závisí len od nás, koľko chceme deťom nasporiť a aké drahé vzdelanie im chceme v budúcnosti platiť. Opäť veľmi jednoducho. Ak budeme 18 rokov odkladať mesačne po 100 €, nasporíme 21 600 € (100 € × 18 rokov × 12 mesiacov).

Kôpka 4

Peniaze na skvalitnenie života

Ak máme peniaze rozdelené do predchádzajúcich kôpok, zvyšnými financiami môžeme zabezpečovať zvyšovanie svojho životného štandardu. Potrebujeme sa však zamyslieť, akú časť z nich chceme minúť v dohľadnej budúcnosti. Do tejto kôpky úspor patria peniaze, ktoré plánujeme minúť v horizonte jedného až dvoch rokov. Patrí sem napríklad tohtoročná dovolenka, plánovaná úprava bytu či kúpa novej sedačky do obývačky. V tejto kôpke máme jednoducho peniaze, z ktorých zaplatíme všetko, čo máme aktuálne naplánované.

Pilier II

Kôpka 5

Peniaze na naše životné sny

V budúcnosti si z nich kúpime nové auto, väčší byt alebo dom, pôjdeme na vysnívanú letnú dovolenku či lyžovačku. Skrátka, je na nás, ako ich vynaložíme. Budeme však vedieť, že naša finančná rezerva, peniaze na dôchodok či vzdelanie detí sú nedotknuté. Svoje peniaze máme jednoducho pod kontrolou.

Pilier III

Ako sa o svoje úspory starať

Úspešne máme za sebou prvé dve úlohy. Zvládli sme rodinný rozpočet a rozdelili sme si peniaze na kôpky podľa účelu ich použitia. Môžeme prejsť k poslednému pilieru rodinných financií a tým je starostlivosť o úspory.

Pilier III

Prečo sa o úspory musíme starať?

Aby naša práca nevyšla nazmar. Aby sme si nesporili zbytočne. Na to, aby sme nejaké peniaze zarobili, musíme najprv predovšetkým pracovať. Za vykonanú prácu dostaneme zaslúženú odmenu – peniaze. Ak sa uskromníme a všetky zarobené peniaze neminieme, zostanú nám úspory. A tie sa chystáme použiť niekedy v budúcnosti. Napríklad na dôchodku. Ak sa však o svoje peniaze nebudeme dobre starať, môže sa stať, že si za ne v budúcnosti kúpime oveľa menej, lebo ich hodnotu zníži inflácia. Naša odložená práca tak stratila hodnotu. A to je veľká škoda. Čo môžeme urobiť, aby sa to nestalo?

Základné zásady starostlivosti o peniaze

So svojimi krátkodobými peniazmi neriskujeme. Nechceme z nich stratiť ani cent.

Svoje dlhodobé peniaze investujeme do ziskových nástrojov. Nechceme, aby nám ich zjedla inflácia.

Pilier III

Krátkodobé peniaze držme v bezpečí

Naše krátkodobé peniaze ohrozuje krátkodobá strata. Držíme ich v nástrojoch, ktoré sú bezpečné, ľahko dostupné a krátkodobo nekolíšu.

Do tejto kategórie patria nasledujúce kôpky: peniaze na bežnú spotrebu, krátkodobá finančná rezerva a peniaze na skvalitnenie života. V žiadnom prípade s týmito peniazmi neriskujeme a ani ich dlhodobo neinvestujeme. Nechceme z nich totiž nič stratiť. Na investovanie je to krátky čas.

Krátkodobú finančnú rezervu zväčša držíme na krátkodobých termínovaných vkladoch v banke, špeciálnom účte určenom na tento účel alebo v bezpečných krátkodobých otvorených podielových fondoch. Jednou z možností je aj držať hotovosť „pod vankúšom“, čo však nie je ideálne riešenie.

Peniaze, ktoré máme v kôpke na skvalitnenie života, tiež držíme v bezpečných krátkodobých nástrojoch, lebo vieme, že ich minieme v blízkej budúcnosti. Neriskujeme s nimi. Sú to napríklad peniaze na tohtoročnú dovolenku alebo nové auto, ktoré si potrebujeme kúpiť v nasledujúcich mesiacoch, či peniaze určené na úpravu bývania, ktorú sa chystáme urobiť v lete.

Pilier III

Všetky tieto možnosti nám zabezpečia relatívne rýchlu dostupnosť finančných prostriedkov, aj keď na úkor vyšších výnosov.

Dlhodobé peniaze chránime pred infláciou

Naše dlhodobé peniaze ohrozuje inflácia. Musíme ich preto investovať do ziskových nástrojov.

Krátkodobá strata nás nemusí veľmi trápiť. Bojíme sa málo ziskových investícií, ktorých výkonnosť dlhodobo nedokáže chrániť naše peniaze pred negatívnym vplyvom inflácie.

Do tejto skupiny patria naše úspory na dôchodok, vzdelanie detí či peniaze na naše životné sny. Ich investičný horizont sa pohybuje v rozpätí od 3 až do 50 rokov.

Dôchodok

Vzdelanie detí

Peniaze na naše životné sny

Pilier III

Prečo sa bojíme inflácie?

Inflácia (nárast cien tovarov a služieb) spôsobuje postupné znižovanie reálnej hodnoty našich úspor. Jednoducho povedané, za rovnakých 100 € si každý rok môžeme kúpiť menej.

Pokles kúpnej sily našich úspor môže byť aj pri relatívne nízkej priemernej ročnej inflácii v horizonte mnohých rokov obrovský. Pri trojpercentnej inflácii stratíte za 40 rokov až 70 percent hodnoty svojich úspor. Držať peniaze určené na dôchodok pod vankúšom alebo v málo výnosných nástrojoch je preto mimoriadne nerozumné. Takéto peniaze potrebujeme investovať dlhodobo. Chceme s nimi zarábať minimálne na infláciu.

Potrebujeme investovať správne

Investovanie je o trpezlivosti, zdravom rozume, sebaovládaní a miernosti. Na to, aby ste boli dobrým investorom, nepotrebujete žiadne špeciálne nadanie či inteligenciu. Tie sú niekedy dokonca na škodu.

Úspešné investovanie nemusí byť veľmi zložité. Netreba ho komplikovať. Treba sa pridržiavať niekoľkých dôležitých princípov a potom čakať.

Pilier III

Prvú veľmi dôležitú vec sme už urobili: rozdelili sme si úspory na krátkodobé a dlhodobé. S krátkodobými peniazmi nikdy neriskujeme, teda ich ani neinvestujeme. Investujeme iba dlhodobé úspory. Ak ich investujeme správne, nielenže ich ochránime pred infláciou, ale výnosy, ktoré z nich dosiahneme, nám budú zvyšovať ich kúpnu silu. Naše peniaze budú pracovať pre nás. O malú chvíľu si povieme, ako na to.Inteligentné investovanie je viac o charaktere ako o IQ.

Benjamin Graham

Pilier III

Investícia verzus špekulácia

Musíme rozlišovať medzi investovaním a špekulovaním. Investujeme s cieľom dosiahnuť výnos v rozumnom investičnom horizonte pri primeranej miere rizika. Peniaze investujeme na 3, 5, 10 a viac rokov, pričom dlhodobý výnos sa pohybuje od 1 do 12 % ročne. Musíme si však uvedomiť, že pri akomkoľvek investovaní podstupujeme určité investičné riziko. Inak by sme len ťažko mohli byť odmenení výnosom. Treba preto počítať s tým, že z času na čas naša investícia poklesne. Ale to nič. Bez toho to nejde.

Špekulácia je, naopak, snaha o rýchle zbohatnutie. Špekulovať, samozrejme, nie je zakázané. Je to však vysoko rizikové. Najčastejším výsledkom je neúspech a veľké straty. Ak sa predsa len rozhodnete špekulovať, tak maximálne s 10 % úspor. Vo všeobecnosti to však neodporúčam.

Akí sú najväčší nepriatelia investora?

Chamtivosť a strach. Dve emócie, s ktorými bojuje úplne každý investor a u každého sa prejavujú trochu inak.

Pilier III

Niekto pri každom poklese svojej investície vidí pokračujúcu katastrofu a okamžite predáva, iní neuvážene zhltnú každú návnadu, lebo sa boja, že im ujdú všetky zaujímavé zisky. Výsledok je často taký, že investor nakupuje za vysokú cenu, lebo je povzbudený rastom, a predáva za nízku, lebo ho vystrašil pokles. Existuje iba jediný spôsob, ako bojovať s emóciami: mať plán.

Aká je najlepšia investičná stratégia?

Investovať pravidelne. Je to vynikajúci plán, ako bojovať so svojimi emóciami. Vyhneme sa tak najčastejšej chybe bežného investora, ktorý zväčša kupuje a predáva v nesprávnom čase. Ak budeme investovať pravidelne, toto riziko výrazne eliminujeme.

Ťažké úlohy nechajte na odborníkov

Ak ste sa investovaniu nikdy nevenovali, je veľmi rozumné dať si poradiť od odborníkov, ktorí by vám mali vedieť nastaviť vhodnú investičnú stratégiu na mieru.

Pilier III

Pozor. Až príliš veľa ľudí sa pasuje do roly odborníka na investovanie. V mnohých prípadoch však ide iba o kvázi odborníkov, ktorí rozprávajú príbehy, ktoré chcú ľudia počuť. Nedávajú skutočne hodnotné rady.

Aký je dobrý investičný poradca?

Dobrý poradca s vami určite preberie vašu aktuálnu životnú a finančnú situáciu, vaše plány a investičné skúsenosti. Porozprávate sa o tom, aké peniaze chcete investovať a na čo ich plánujete v budúcnosti použiť. Dobrý poradca sa vyjadruje jednoducho a zrozumiteľne. Ak nerozumiete, čo vám hovorí, lebo používa samé zložité „odbornícke“ výrazy, neverte mu. Naozaj všetko sa dá vysvetliť zrozumiteľne. Vždy chcite pochopiť podstatu investície. Sú to vaše peniaze. Musíte rozumieť, kam ich posielate a z čoho má pochádzať výnos. Snažte sa vycítiť zlý úmysel. Pýtajte sa. Ak váš poradca pozná na všetko zaručenú odpoveď, rovno sa otočte a choďte preč. Len hlupák vie všetko. Hlavne však nikdy neočakávajte, že váš poradca bude neomylný. Nech vám veci poctivo vysvetlí. Rozhodovať sa budete vždy iba sami.

O základných princípoch investovania si však niečo povieme. Rozoberme si teraz investičný trojuholník a diverzifikáciu.

Pilier III

Ukážme si tri príklady rôznych investícií. Peniaze, ktoré mám na bežnom účte v banke, sú málo rizikové (ich hodnota nekolíše), vysoko likvidné (môžem ich použiť hocikedy), no prinášajú mi nízky výnos. Investícia do nehnuteľností prináša zaujímavý výnos, má krátkodobo nízke riziko (jej hodnota sa za týždeň veľmi nezmení), ale ak ju chcem predať, bude to trvať niekoľko mesiacov. Investície do akcií prinášajú dlhodobo vysoký výnos, sú likvidné (môžem ich spravidla okamžite predať), ale majú vysoké krátkodobé riziko (ich cena sa môže z týždňa na týždeň zmeniť aj o niekoľko desiatok percent). Keď sa v budúcnosti budete rozhodovať o novej investícii, spomeňte si na toto jednoduché prirovnanie.

Rozloženie investícií (diverzifikácia)

Klasické investičné pravidlo hovorí: „Nikdy nevlož všetky vajíčka do jedného košíka!“ A presne to je základ diverzifikácie (rozloženia) investícií. Nie je rozumné staviť všetko na jednu kartu, na jednu firmu, menu či investičnú príležitosť. Úspory potrebujeme mať rozložené, aby sme rozložili ich investičné riziko.

Ako prispôsobiť financie svojej životnej fáze

Ideálny rozpočet sa nám nepodarí dosiahnuť hneď na začiatku kariéry. Úplne inak sa správame po skončení školy; inak v období, keď si založíme rodinu a narodia sa nám deti; a inak v čase, keď deti odídu z domu. Naša finančná situácia a hlavne naše priority sú v týchto časových obdobiach značne odlišné. Poďme sa teraz pozrieť, ako si s financiami poradiť v jednotlivých úsekoch života.

Ako prispôsobiť financie svojej životnej fáze

Úvodná fáza – uchytenie

(obdobie do 30. roku života)

Po skončení školy nastupujeme do fázy, keď si hľadáme nové miesto pod slnkom. Veľmi veľa vecí sa pre nás mení. Prestávame byť pod plnou ochranou svojich rodičov, už nechodíme iba do školy, svet sa už netočí výlučne okolo našich záujmov. Začíname sa starať sami o seba. Hľadáme si zamestnanie, s ktorým by sme boli spokojní. Postupne si zakladáme rodiny. V tomto období, samozrejme, neočakávam žiadne veľké finančné plánovanie. Hlavnou prioritou je uchytiť sa v práci, udomácniť sa v novom prostredí. Z finančného hľadiska je to obdobie, keď ešte veľa nezarábame. Najdôležitejším cieľom je uživiť sa a riešiť bývanie. Tomu prispôsobujeme aj svoje finančné myslenie.

Ideálny rozpočet z kapitoly 3 musíme preto upraviť. Položky ako vzdelanie detí a dôchodok momentálne pre nás nie sú tie najurgentnejšie. Nikdy, ale naozaj nikdy však nesiahajme na prvú položku a 10 % vždy zaplaťme sami sebe.

Ideálny rozpočet vo fáze uchytenia by mal vyzerať takto:

Ako prispôsobiť financie svojej životnej fáze

Hlavná fáza – produktívny vek

Z pohľadu osobných financií vchádzame do najdôležitejšieho obdobia. Z profesionálneho hľadiska máme stabilné zamestnanie, v ktorom si upevňujeme svoju pozíciu a budujeme kariéru. Alebo sa venujeme vlastnému podnikaniu, ktoré však už prešlo začiatočníckou fázou. Náš finančný príjem sa viditeľne zvýšil. Založili sme si rodinu. Narodili sa nám deti. Toto je obdobie, keď je absolútne nevyhnutné začať uvažovať o svojich financiách. Sami cítime, že je to čas, v ktorom nás tieto otázky naozaj začnú zaujímať. Ak sa naučíme rozumne spravovať svoj majetok v tejto fáze, zvládneme svoje financie aj v budúcnosti. Neskôr už bude neskoro. Náš rodinný rozpočet by sa mal blížiť ideálnemu rozpočtu, ktorý sme prebrali v úvode knihy. Ak máte pocit, že ste v situácii, ktorú som opísal, a máte od 28 do 35 rokov, čítajte, prosím, túto knihu veľmi pozorne. Možno vám naozaj zmení život.

Ideálny rozpočet v produktívnej fáze by mal vyzerať takto:

Ako prispôsobiť financie svojej životnej fáze

Fáza po osamostatnení detí

Dostali sme sa do obdobia, keď deti odišli z domu a začali byť finančne nezávislé. Na náš rozpočet to má, samozrejme, odľahčujúci vplyv. No nebude to také jednoduché. V tejto fáze sa musíme snažiť maximalizovať svoje sporenie na dôchodok. Aby sme dosiahli dostatočné finančné zabezpečenie, presunieme výdavky na deti do sporenia na dôchodok.

Ideálny rodinný rozpočet v tejto fáze by mal vyzerať takto:

Ako prispôsobiť financie svojej životnej fáze

Fáza dôchodku

Vďaka tomu, že sme svoje financie zvládli, si môžeme pokojne vychutnávať obdobie zaslúženého odpočinku. Naše dôchodkové úspory nám budú pokrývať veľmi slušný životný štandard. Z hľadiska našich financií sa mení takmer všetko. Celý doterajší život sme sa snažili svoje úspory zvyšovať. Teraz z nich budeme žiť. Deti sú finančne samostatné, hypotéku máme splatenú. Ideme si užívať jeseň života. Keďže sme však na ňu počas svojej aktívnej kariéry mysleli, môžeme si ju užívať bez finančných starostí.

Ako zvládnuť krízu, keď rezerva nestačí

Finančná rezerva v krízových obdobiach

Čo robiť, keď sa dostavia ťažkosti? Ako si poradiť s financiami v období mimoriadnych výdavkov, straty zamestnania alebo neplánovaných udalostí? Len žiadnu paniku. Veď s takouto situáciou sme už predsa počítali. Keď si spomeniete na kapitolu 3, hovorili sme o dôležitosti krátkodobej finančnej rezervy. To sú peniaze, ktoré nám práve v týchto chvíľach pomôžu. Nikdy nepodceňujme túto zložku svojich financií. Ak sme postupovali rozumne, už v minulosti sme si vytvorili finančnú rezervu vo výške troch až šiestich mesačných platov pre prípad nečakanej krátkodobej núdze. Je to asi najdôležitejšia časť majetku, ktorú vlastníme. Teraz bude na nezaplatenie. Okamžite však musíme pristúpiť k revízii výdavkov. Najprv si musíme prejsť všetky pravidelné platby a zistiť, či sú naozaj nevyhnutné. Ďalej treba rozmýšľať nad najväčšími výdavkami mesiaca. Neexistuje k nim nejaká alternatíva?

Ďalej je veľmi dôležité, aby sme o svojom finančnom probléme vedeli. Na začiatku knihy sme sa rozprávali o tom, že sa o svoje peniaze musíme starať. Pokiaľ to naozaj robíme, zhoršovanie svojej finančnej situácie dokážeme zistiť včas. Naše problémy totiž nemusia vzniknúť iba náhle v dôsledku nejakej veľkej negatívnej udalosti. Do finančných problémov sa môžeme dostať aj krôčik po krôčiku.

Ako zvládnuť krízu, keď rezerva nestačí

Ak sa dostávame do naozaj závažnej životnej situácie, musíme hneď začať konať a hľadať riešenie. Odkladanie a prehliadanie problému ho iba zväčšuje a komplikuje riešenie. A niekedy je jednoducho potrebný úplný reset a nový začiatok.

Čo ak na to nemám?

Bohužiaľ, aj keď sa nám doteraz opísané pravidlá zdajú rozumné, nie každý ich dokáže naplniť. Nemusí to byť preto, že sme zlyhali. Mnoho ľudí jednoducho musí minúť oveľa väčšiu časť svojho príjmu na bývanie či bežnú spotrebu v porovnaní s mojím navrhovaným riešením. Nie preto, že žijú alebo bývajú nad pomery. Ale preto, že nezarábajú dosť.

Ako zvládnuť krízu, keď rezerva nestačí

V tejto situácii navrhujem nasledujúce riešenie. Ak naše výdavky na bežnú spotrebu a bývanie nevyhnutne presahujú mieru ideálneho rozpočtu, teda ak naozaj nevieme zabezpečiť pre svoju rodinu lacnejšie dôstojné bývanie a nedokážeme ju plnohodnotne uživiť pri nižších výdavkoch, navrhujem vylúčiť najprv položku sporenie na vzdelanie detí, následne sporenie na dôchodok. Súčasné problémy sú skrátka dôležitejšie ako nejasná vzdialená budúcnosť. Deti môžu ešte stále dostať lacnejšie alebo štátom platené vzdelanie. Časť nákladov môžu pokryť štipendiom alebo brigádou. Dôchodok je síce dôležitý, no v prípade, že riešime existenčné problémy, určite nie je prvoradý. Azda sa v budúcnosti nájde čas, keď sa oň budete vedieť postarať zodpovednejšie. Skúste však v tejto situácii neklamať sami seba. Je veľmi lákavé hľadať vinu niekde inde. Musíte vynaložiť veľké úsilie, aby ste sa z aktuálnej situácie dostali. Zarábali viac peňazí, rozumnejšie míňali. Ak to neurobíte, budete niekedy v budúcnosti závislí od cudzej pomoci.

Za žiadnych okolností však neupúšťajte od prvej položky ideálneho rodinného rozpočtu. Prvých 10 % zárobku zaplaťte sebe. Tento jednoduchý návyk vás zachráni v nejednom problémovom období.

Úvahy o pomoci aj náhodách

Malá pomoc s veľkým dosahom

Peniaze nie sú ani dobré, ani zlé. Závisí od toho, ako ich zarobíme alebo minieme. Mali by sme však myslieť aj na tých, ktorí nemali v živote toľko šťastia. Niekedy aj malá finančná pomoc môže priniesť veľa dobrého. Úplne najviac, ak je spojená aj s osobnou angažovanosťou.

Príprava na nečakané ťažkosti

Úraz, choroba, smrť, havária, živelná pohroma. To všetko sú udalosti, ktoré môžu nielen ovplyvniť život rodiny, ale môžu priniesť aj významné finančné ťažkosti. Proti náhodným udalostiam, ktoré môžu mať veľký negatívny vplyv na naše financie, sa potrebujeme poistiť. Z materiálnych vecí si najčastejšie poisťujeme dom/byt a auto, keďže tieto predstavujú značnú časť nášho majetku. Ďalej je veľmi rozumné poistiť život a zdravie živiteľa rodiny. Toto je mimoriadne dôležité hlavne pre mladé rodiny, ktoré ešte nemajú vytvorené dostatočné finančné zázemie. Životná poistka je navyše v mladom veku veľmi lacná. Poistenie splácania úveru alebo hypotéky, ako aj cestovné poistenie sú tiež veľmi častým druhom našej finančnej ochrany.

Treba si však uvedomiť, že poistenie v žiadnom prípade nemá byť nástrojom na získanie bohatstva. Má nás iba chrániť pred neočakávanou významnou finančnou stratou.

Úvahy o pomoci aj náhodách

Veľké finančné rozhodnutia

V živote nás čaká niekoľko veľkých finančných rozhodnutí. Zaradím medzi ne kúpu vlastného bývania, zobratie hypotéky, nákup auta. Každé z nich si musíme veľmi dôsledne premyslieť. Z pohľadu zdravých rodinných financií jednoducho potrebujeme mať primerané auto, bývanie či dovolenku. Snaha o napodobňovanie štandardu susedov alebo známych je klasickou cestou do finančného pekla. Veľké výdavky potrebujeme rozumne zhodnotiť a opäť tak musíme urobiť spolu s partnerom. Budú mať dlhodobý vplyv na náš životný štandard, ako aj finančnú záťaž. Tie pozitíva a negatíva musíme niesť spolu.

Deti

Rozprávajme sa so svojimi deťmi o témach spojených s financiami. Primerane ich veku ich postupne zasväcujme do tajomstiev osobných a rodinných financií. Buďme im pozitívnym príkladom, ktorý raz budú nasledovať. Veľmi im tým uľahčíme ich finančnú cestu životom.

Úvahy o pomoci aj náhodách

Zhrnutie

1

O svoje rodinné peniaze

sa musíme starať.

2

Musíme sa o ne starať spolu s rodinou.

3

Potrebujeme zvládnuť tri úlohy:

• rozumne nastaviť rodinný rozpočet,

• rozdeliť usporené peniaze na kôpky,

• správne sa o úspory starať.

4

Začneme dnes.

5

Vytrváme, kým neuspejeme.

Povzbudenie na záver

Pravidlá prinášajú poriadok. V tejto knihe som sa snažil načrtnúť pravidlá, ktoré prinesú poriadok do vašich rodinných financií. Verím, že tieto princípy vám prinesú dlhodobý finančný úžitok a oslobodia vašu myseľ od pochybností týkajúcich sa starostlivosti o financie. Každá rodina, každá životná cesta je však jedinečná. Svoje rodinné financie na nej môžete úspešne riadiť iba vy. A ja vám v tom úprimne držím palce.

Marek Prokopec

Koľko kam?

Jednoduché pravidlá, ako plánovať svoju finančnú budúcnosť

Autor

Marek Prokopec

Editor

Dominik Holič

Art Director

Martin Jenča

Jazyková korektorka

Jana Ofúkaná

Dizajn a grafická úprava

Milk

Publikáciu vydala Tatra banka, a.s., v roku 2023.

1. vydanie

Hodžovo námestie 3

811 06 Bratislava 1

www.tatrabanka.sk

[email protected]

© 2023, Koľko kam?

Všetky práva vyhradené.

Žiadna časť tejto publikácie

nemôže byť rozširovaná bez

písomného súhlasu autora.

ISBN 978-80-973904-7-1

EAN 9788097390471

Marek Prokopec

Vyštudoval matematiku na Matematicko-fyzikálnej fakulte Univerzity Komenského. Od roku 1998 pracuje v investičnom sektore. Dlhodobo sa zaoberá problematikou investovania, dôchodkového sporenia a finančného plánovania. Je predsedom Predstavenstva Tatra Asset Management, predsedom Predstavenstva DDS Tatra banky a prezidentom CFA Society Slovakia. Je ženatý a má dve dcéry.